« Les arbres ne montent pas jusqu’au ciel. » La phrase est de Warren Buffett, et tout trader l’a en tête lorsqu’il observe une tendance verticale. Pourtant, depuis janvier 2025, le graphique du baromètre du risque ou de la paire Aussie-Yen (AUD/JPY) déroule une pente évoquant davantage une fusée qu’un arbre fruitier. De 88.50 à 114.29, soit une progression de près de 29 % en quinze mois, sans correction significative. Ce mouvement n’a rien d’une anomalie technique passagère : il est la signature mécanique d’un divorce économique et monétaire entre le Japon et l’Australie. Décryptons certe situation en quelques points :

1. Lecture technique du graphique D1

La structure est limpide :

– Phase 1 – Fév à Avril 2025 : Capitulation à 88.50. Creux de panique, puis reprise en V.

– Phase 2 – Mai à Déc 2025 : Tendance haussière propre. Higher highs, higher lows. Chaque repli est acheté.

– Phase 3 – Jan à Avril 2026 : Accélération parabolique. On casse 110.00 puis 114.00. Zéro résistance horizontale. Le prix frotte littéralement le plafond de l’échelle.

On est sur un « carry trade » de manuel. Mais poussé à l’extrême. Les corrections ne dépassent pas 3%. C’est le signe d’un flux institutionnel massif, pas de retail.

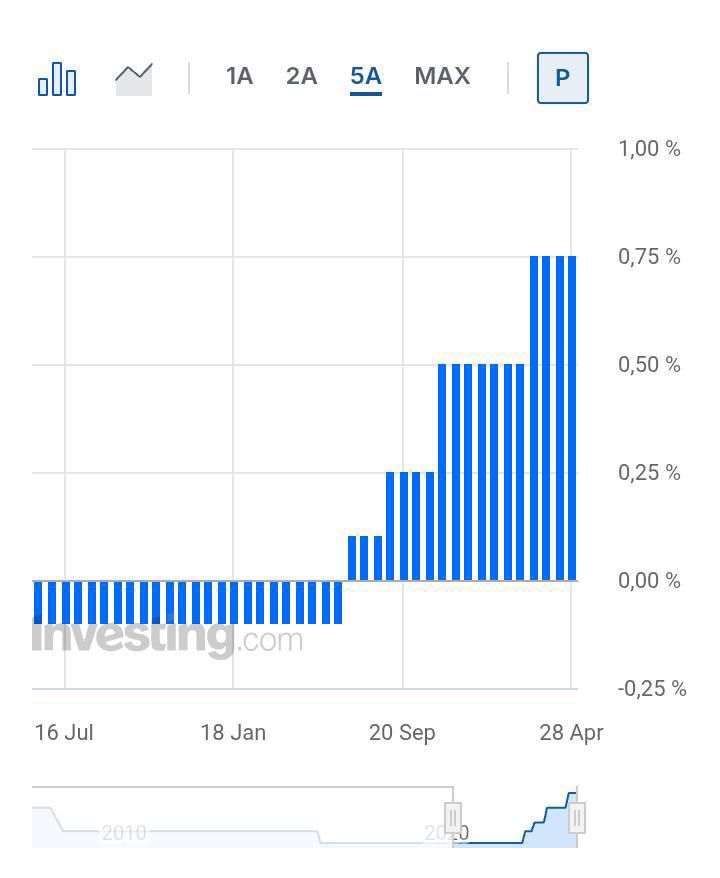

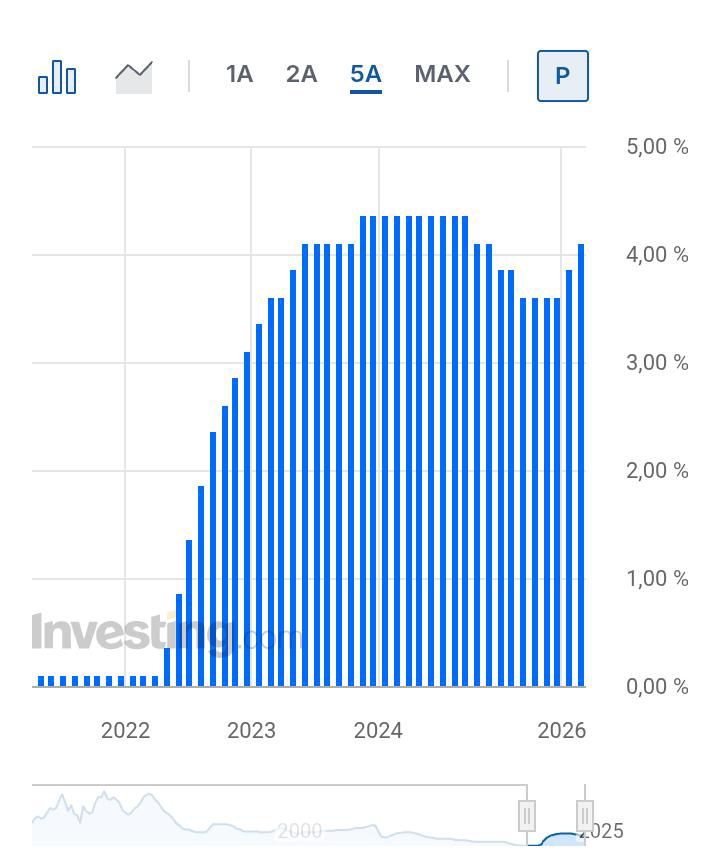

2. Un écart de taux qui foudroie le portage

Un trader de carry trade ne se pose qu’une seule question : quel écart de rendement puis-je capter ? En ce printemps 2026, la réponse est brutale. La Banque du Japon (BoJ) maintient son taux directeur à 0,75 %, malgré une inflation importée qui a conduit l’inflation sous-jacente au-dessus de 2,5 %. La Reserve Bank of Australia (RBA) campe, elle, à 4,10 % et les marchés anticipent une hausse supplémentaire à 4,35 % dès le mois de mai pour tenter de juguler une inflation proche de 5 %.

Ce différentiel de taux de plus de 3,35 % agit comme un aimant permanent pour les capitaux. Chaque nuit passée long sur l’AUD/JPY génère des points de swap positifs ; chaque tentative de shorter la paire est pénalisée par un coût de portage dissuasif. Tant que la BoJ n’osera pas normaliser brutalement sa politique, la structure même du trade encourage l’achat sur repli, empêchant toute correction durable.

3. Le choc du détroit d’Ormuz : un catalyseur asymétrique

Le conflit au Moyen-Orient et la perturbation du détroit d’Ormuz ont propulsé le pétrole brut au-dessus des 100 dollars. Cette onde de choc énergétique agit de manière symétrique sur les deux devises, mais en sens inverse.

Le Japon, importateur net d’énergie, voit sa facture pétrolière et gazière gonfler dangereusement. Avec un yen structurellement faible, le coût réel des importations s’envole, ce qui érode la balance commerciale et appauvrit le pays sans pour autant traduire une surchauffe de la demande intérieure. La BoJ est piégée : monter ses taux pour défendre le yen ferait caler une économie déjà révisée à 0,5 % de croissance en 2026.

À l’opposé, l’Australie, exportateur net de charbon et de gaz naturel liquéfié, profite à plein de cette flambée des matières premières. Ses termes de l’échange s’améliorent et le dollar australien, devise de commodities par excellence, attire les flux en quête de hausse des prix énergétiques. Le cross AUD/JPY capte ainsi la redistribution mondiale des richesses provoquée par le choc pétrolier : un flux sortant du yen « monnaie de financement » vers le dollar australien « valeur refuge énergétique ».

4. Croissance réelle : deux pays, deux chemins

Derrière l’écart de taux, c’est une divergence fondamentale de trajectoire qui s’exprime. La BoJ a divisé par deux sa prévision de PIB pour l’exercice 2026, la ramenant à 0,5 %, alors que le FMI maintient l’Australie à 2,0 %. L’écart est abyssal, et les devises ne font que le monétiser.

Le Japon lutte contre un déficit de demande chronique, une crise démographique qui plombe la consommation, et une inflation « subie » qui comprime le revenu réel. L’Australie, elle, fait face à une surchauffe de l’emploi et des prix, ce qui donne à sa banque centrale toute latitude pour agir sur le levier le plus puissant du marché des changes : le taux.

5. Le risque de correction : un événement, pas un calendrier

Aucun mouvement n’est éternel. Une trêve au Moyen-Orient, une chute brutale du pétrole ou un revirement surprise de la BoJ (une hausse agressive de taux ou une intervention coordonnée sur le marché des changes) pourraient déclencher la correction tant attendue. Mais aujourd’hui, parier contre cette tendance revient à nager à contre-courant d’un carry trade qui se nourrit de chaque journée qui passe.

Le message du graphique est limpide : quand le principal risque mondial est géopolitique et énergétique, les anciennes hiérarchies monétaires sont bouleversées. Le yen, autrefois valeur refuge, se transforme en victime d’un choc pétrolier, tandis que l’AUD s’érige en bouclier tangible face à l’inflation mondiale.